Chaque année, le plafond d’exonération URSSAF du chèque-cadeau, fixé à 5% du plafond mensuel de la Sécurité sociale, évolue. Voici un petit condensé de ce qu’il faut savoir sur la réglementation des chèques-cadeaux en 2024.

Les chèques-cadeaux URSSAF et bons d’achat offerts aux salariés sont des éléments centraux de la politique menée par le CSE. Ce sont également d’importants motifs de satisfaction des bénéficiaires (voir notre article sur les ASC préférées des français).

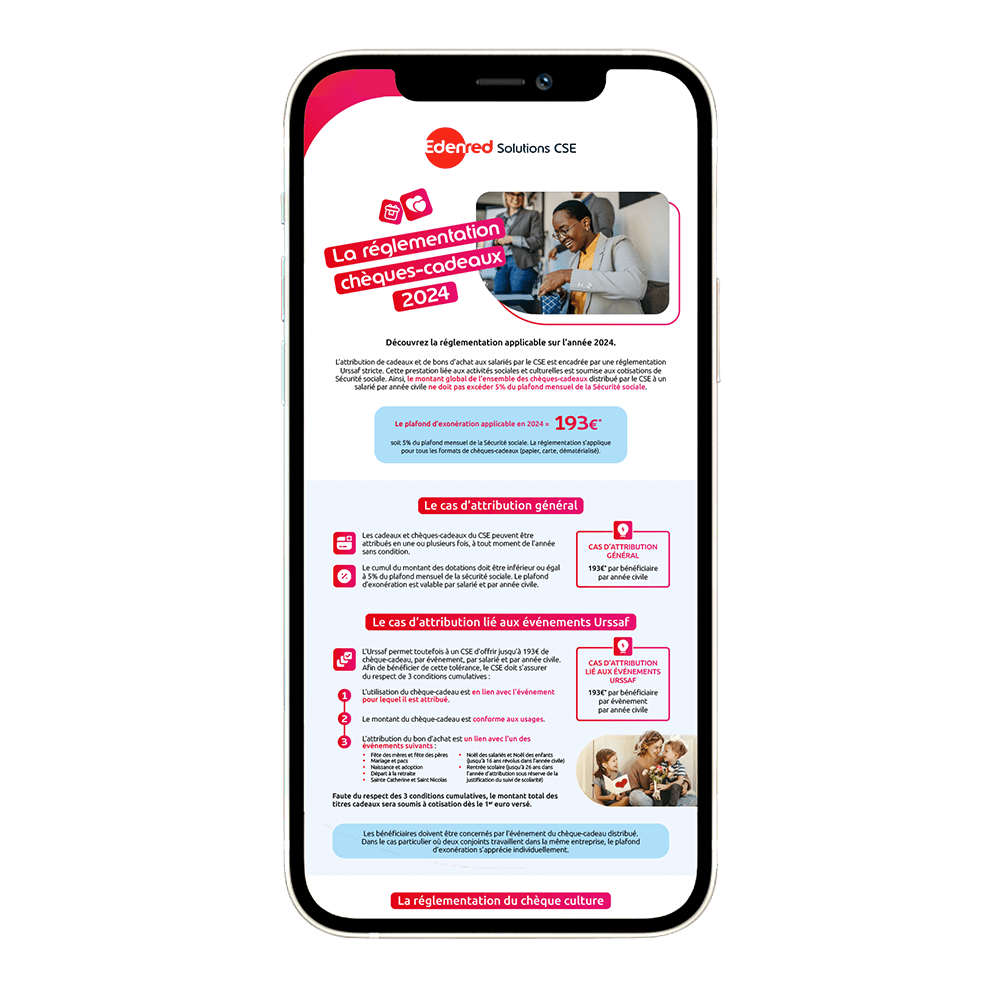

Plafond du chèque-cadeau 2024 : ça change !

Après 3 ans sans changement, le plafond de la Sécurité Sociale s'est vu augmenter de 6,9% en 2023 puis de 5,4% en 2024 pour atteindre 3 864 € mensuels. En 2024, le plafond d'exonération des chèques-cadeaux est donc fixé à 193€, soit 5% du plafond mensuel de la Sécurité sociale. Cette exonération s’applique uniquement dans certains cas définis par l’URSSAF ci-dessous.

Dans quel(s) cas cette exonération s’applique-t-elle ?

Tous les salariés d’une entreprise peuvent bénéficier des chèques-cadeaux tant que le cumul des montants distribués dans l’année civile se limite à 193€ par bénéficiaire sans que ce montant ne soit assujetti aux cotisations de la Sécurité sociale. Ces chèques-cadeaux peuvent être attribués en une ou plusieurs fois durant l’année.

Toutefois, si le CSE décide d'offrir des chèques-cadeaux dans le cadre d’événements URSSAF, il a la possibilité d’attribuer un chèque-cadeau par salarié concerné par l’événement et par année civile. Si le salarié est concerné par un événement URSSAF (liste ci-dessous), la limite est également fixée à 193€ par bénéficiaire. Dans ce cadre, les chèques-cadeaux seront également exonérés de cotisations sociales sous réserve des conditions cumulatives suivantes :

1. Le bénéficiaire doit être personnellement concerné par un événement URSSAF, à savoir :

- Naissance ou adoption,

- Mariage ou Pacs,

- Départ à la retraite,

- Fête des mères et des pères,

- Sainte-Catherine et Saint-Nicolas,

- Noël pour les salariés et les enfants jusqu’à 16 ans révolus dans l’année civile,

- Rentrée scolaire pour les salariés ayant des enfants âgés de moins de 26 ans dans l’année d’attribution du chèque-cadeau ou bon d’achat et sous réserve de la justification du suivi de scolarité.

Impossible, par exemple, d’attribuer un chèque-cadeau rentrée scolaire ou fête des mères/fête des pères à un(e) salarié(e) qui n’a pas d’enfant.

2. Le chèque-cadeau ou bon d’achat doit également être en lien avec l’événement pour lequel il est attribué et ainsi mentionner : soit la nature du bien qu’il permet d’acquérir, soit le(s) magasin(s) ou rayon(s) dans le(s)quel(s) il peut être utilisé. Par exemple, un chèque-cadeau délivré pour Noël doit être utilisé pour acheter des jeux, des livres ou encore des vêtements.

3. Le montant du chèque-cadeau ou du bon d’achat doit être conforme aux usages. Le maximum pour un chèque-cadeau urssaf attribué en 2024 est de 193€ par bénéficiaire. Les chèques-cadeaux sont donc cumulables si, et seulement si, ils respectent le seuil de 5 % du plafond mensuel. A noter que si deux salariés de l’entreprise se marient ou ont un ou plusieurs enfants en commun, le seuil s’apprécie pour chacun d’eux.

Le respect de ces trois conditions est primordial. Si elles ne sont pas simultanément remplies, le chèque cadeau ou bon d’achat est soumis aux cotisations de Sécurité sociale en totalité et dès le 1er euro.